-

-

マンション編

マンション編 -

専門知識編

専門知識編 -

社内イベント編

社内イベント編

ニトウブログ

預金の伸び率が過去最高を更新!と日本人の金融リテラシー

2020年10月12日マンション編

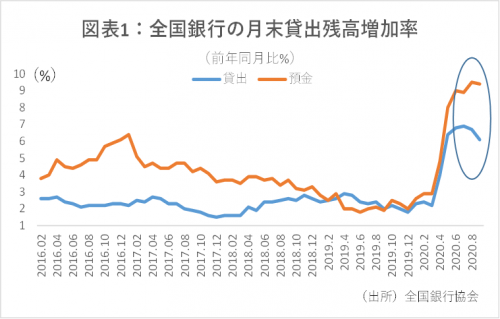

日本銀行が本日、10月12日に発表した9月の「貸し出し・預金動向」によると、都銀と地銀・第二地銀を合わせた預金残高の伸び率が前年比9.0%増と過去最高を更新したそうです。ひと月前の9月18日に日本銀行が発表した2020年4~6月期の資金循環統計(速報)によると、6月末時点で個人(家計部門)が保有する「現金・預金」は前年比4.0%増の1031兆円となり、過去最高になりました。要因は、政府による一人10万円の特別定額給付金の支給が影響したのと、新型コロナウイルスによる外出自粛規制を受けて、お金を手元に置く傾向が強まったのが背景のようです。また、株式なども含む個人の金融資産の残高は、1.8%増の1883兆円にもおよびます。

話は飛びますが、日本の財政赤字はご存知のように年々増加して、今では約1100兆円にも膨らんでいます。この巨額な赤字額は、2009年10月の政権交代を機に発覚したギリシャ共和国の財政赤字43兆円と比較すると25倍の財政赤字ですから、日本の方が危機的状況と捉えてもおかしくはない数字です。

しかし、ギリシャと日本では全く状況が異なります。ギリシャの債務のほとんどは外国人が約80%の債権者なのに対して、日本の債務者は約97%が日本人です。クレジット・リスクが不安定になり、ひとたびリスクが表面化すれば、国債の下落もしくは暴落による損失を回避するために一気に売却に走ります。彼らの横並び体質は実にリスクで、一様に右ならえの行動お取ります。「赤信号みんなで渡れば怖くない」の集団倫理が働き、リスク顕在化と同時に売り逃げに動くので、ギリシャ国債が大暴落するのに時間はかかりませんでした。

従って、ギリシャのように大々的に海外に対してデフォルト(債務不履行)することはありえなく、むしろ日本は対外的には世界一の資産大国で、海外に対する対外純資産は約360兆円もあります。この膨大な資産のおかげで日本は貿易赤字になっても全体では経常黒字になるほどです。

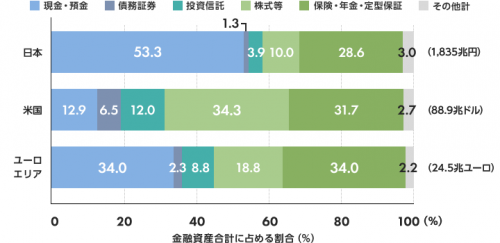

また、日本人の個人金融資産は約1800兆円もあり、国の借金の潜在的な担保になっています。国には徴税権があるため、最終的には個人金融資産>国の借金であればファイナンスされるとうい理屈です。

言い方を変えると、国は冒頭の個人金融資産の預貯金が増える分、担保が増えることになり、最悪は預金封鎖なんて事もできるのです。

さて、日本銀行が公表した過去最高の預金伸び率と反比例して、バブル崩壊以降は下がり続けて今では預金利率は史上最低の利率です。

現在のメガバンク3行とゆうちょ銀行を含むほとんどの銀行の普通預金利率は0.001%と、仮に1000万円を預けても年100円の利息しか受け取れず、その利息に対する税金は国税と地方税を合わせて約20%もかかりますので、多額のお金を預けても殖えるどころか物価上昇により紙幣価値は低下してしまします。

でも、なぜ日本人は利率の低い預貯金をするのか?

これには国民性と過去の出来事が影響しているのではと考えます。

1971年の「スミソニアン協定」による円の切り上げにより、日本政府は積極的な金融・財政政策に舵を切り替えました。これにより翌72年ごろから景気拡大の速度が急速に上がり始めました。さらに田中角栄氏による「日本列島改造論」に触発され、日本各地で大規模な土地開発ブームが沸き起こり、1974年当時の郵便貯金(ゆうちょ銀行)の通常貯金利率は、4.32%もありました。定期預金利率では7.5%と今では到底考えられない高利率でした。

その後、第一次オイルショック、円高不況などを経てバブル景気の後にバブルが終焉してからは一気に下がり続け、1%を切った1995年以降は上がる気配は全くありません。

単純に日本人は金融リテラシーが先進国の中でも著しく低く、日本銀行の調査では特に弱いのは「インフレ」「福利」「分散投資」の分野だそうです。

それと、預貯金以外に安心して資産形成する方法が分からない人が多いのではと思います。

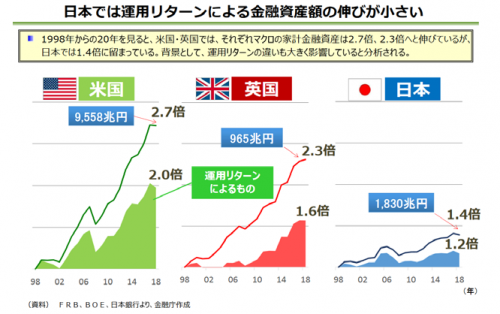

実際に1998年からの20年間の米国・英国の個人金融資産の推移で比較すると、米国は2.7倍・英国は2.3倍へと伸びているが、日本では1.4倍に留まっています。

お金の置き所(運用先・投資先)の違いでこんなにも違ってくるのです。

私たちは不動産会社でありますが、不動産を活用した金融商品を提供しています。

東京23区、横浜、川崎に単身者が快適に暮らせる新築マンションを分譲し、区分所有者として購入されるオーナ様は、家賃収入という不労所得を得られるため、老後の生活資金を確保することが可能です。

また、購入資金は住宅ローンを利用して返済は毎月の家賃収入でカバーするため、自身で負担するお金は極力少なく、他人資本で資産形成できます。その上、住宅ローンには、団体信用生命保険が付帯されているため、もしもの際には無借金の資産を遺族へ遺すことができます。

このように他人資本で大きな資産形成ができるため、銀行預金でお金を殖やすよりも数倍どころではないスピードで資産を殖やすことができます。

「ニトウは 将来不安の解決策として 日本の不動産を活用する会社です」

これからも将来不安に対して何をすれば良いか悩まれている多くの方へ営業活動を行いたいと思います。

営業部

月別アーカイブ